| |||||||||

|  | ||||||||

| |||||||||

| | ||||||||

|

| ||

|

||||||||||

A könyvvizsgálati tevékenység végrehajtása

A könyvvizsgálati tevékenység végrehajtása a következök figyelembevételét jelenti:

1. A könyvvizsgálat elökészítése: ennek során el kell végezni a könyvvizsgálathoz kapcsolódó megelözö feladatokat, melyek közül a legfontosabb a könyvvizsgáló felkérése utáni tájékozódás a megbízás körülményeiröl, az ajánlat megtétele, a megbízás elfogadása és a szerzödéskötés.

2. A könyvvizsgálói munka tervezése: fontos elvégezni az ügyfélre vonatkozó szabályozási környezet megismerését, az ügyfél üzleti tevékenységének a megismerését, a könyvvizsgálati kockázat becslése, kritikus könyvvizsgálati célok kijelölése, a belsö ellenörzés rendszerének megismerése, a lényegesség szintjének meghatározása, a könyvvizsgálati program összeállítása.

A könyvvizsgálat végrehajtása: ahol fontos, az ügyfélnek kiküldendö anyag összeállítása, valamint a helyszíni vizsgálat munkaprogramja, a mérleg, az eredmény vizsgálata.

4. A könyvvizsgálati jelentés elkészítése: amely tartalma szerint lehet hitelesítö záradékkal tiszta véleményt tartalmazó jelentés (minösítés nélküli jelentés), korlátozott záradékot tartalmazó (minösítést tartalmazó jelentés), illetve elutasító könyvvizsgálói jelentés.

1. A kockázatbecslés és a vizsgálat tervezése

1.1 A könyvvizsgálati kockázat fogalma

A könyvvizsgáló a vizsgálat elvégzésével magas, de nem abszolút bizonyosságot (ún. elfogadható bizonyosságot) szerez arról, hogy a beszámolóban nincsenek lényeges hibás állítások[1]. A könyvvizsgáló még egy kis cég vizsgálatakor sem kerül abba a helyzetbe, hogy 100%-ig meggyözödjön a beszámolókban szereplö minden számadat, tény vitathatatlanul igaz voltáról. Így amikor véleményt (záradékot) ad a beszámolóról, akkor mindig valamilyen kockázatot visel.

A fentiek szintetikus ábrázolása:

|

A könyvvizsgáló véleménye |

Az ügyfél beszámolója |

|

|

Megfelel a Számviteli Törvénynek |

Lényeges hibás állítást tartalmaz |

|

|

Minösítés nélküli véleményt ad (elfogadja a beszámolót) Minösített véleményt ad (korlátozza vagy elutasítja a beszámolót) |

Helyes döntés |

A |

|

B |

Helyes döntés |

|

Ha minösítés nélküli véleményt ad (elfogadja a beszámolót), akkor azt a kockázatot viseli, hogy abban mégis maradtak lényeges hibás állítások (A eset). Ha minösített véleményt ad (korlátozza vagy elutasítja a beszámolót), akkor az a kockázata, hogy valójában a beszámoló mégis jó volt (B eset).

A könyvvizsgálati kockázat standard szerinti fogalma az A esetet takarja, ezt tekintjük könyvvizsgálati kockázatnak. A 400-as témaszámú, A kockázatbecslésröl és a vállalati belsö ellenörzési rendszerröl szóló standard szerint a

"könyvvizsgálati kockázat annak a kockázatát jelenti, hogy a könyvvizsgáló nem megfelelö könyvvizsgálati véleményt (záradékot) ad ki, mert a közzétételre kerülö éves beszámoló lényeges hibás állításokat tartalmaz."

A könyvvizsgálati kockázat nem azonos a könyvvizsgáló üzleti kockázatával. Ha a könyvvizsgáló szakmailag helyes döntéseket hoz, minden lényeges hibás állítást feltár és hitelesíti az elfogadható beszámolót, az üzleti kockázata akkor is fennáll, mert például az ügyfél kisebb hibák miatt próbálja felelösségre vonni, és ezzel a könyvvizsgáló szakmai jó hírének árt, még akkor is, ha késöbb bebizonyosodik, hogy az ügyfélnek nem volt igaza. A standardok nem az üzleti kockázatról szólnak, hanem a szakmai döntések kockázatáról.

1.2. A könyvvizsgálati kockázat elemei

A könyvvizsgálati kockázatnak három összetevöje van: az eredendö kockázat, az ellenörzési kockázat és a feltárási kockázat.

1. Az eredendö kockázat annak a valószínüségét jelenti, hogy - feltételezve mindenfajta belsö ellenörzés teljes hiányát - a kimutatásokban, a könyvelésben hibás állítás keletkezik. Más szóval: az eredendö kockázat a vizsgált társaság körülményeiböl, jellegéböl, vezetéséböl, tevékenységéböl eredöen adódik, és a hibás állításra való "hajlamosságot", "fogékonyságot" jelenti.

Az eredendö kockázat értelmezhetö a társaságra vonatkoztatva, és értelmezhetö az egyes fökönyvi számlákra vonatkoztatva is. A 400-as témaszámú standard alapján az egyes társaságok eredendö kockázata különbözhet, például az alábbiak miatt:

A vezetés tisztessége, vezetési stílusa, tapasztalatai, ismeretei miatt. (A vezetés tendenciózusan adóelkerülésre törekszik, agresszív, a kockázatokat figyelmen kívül hagyó vezetöi stílus, új, a helyi viszonyokat nem ismerö, tapasztalatlan vezetés müködik stb.)

A tevékenység és a társaság egyes jellemzöi miatt. (Gyors müszaki elavulásnak vagy divatváltozásnak kitett termékek, bonyolult tökeszerkezet, nagy a kapcsolt vállalkozások szerepe a tevékenységben, sok a telephely, új tulajdonos vette át a céget, az anyavállalat csödhelyzetben van stb.)

A cég jelentös problémái miatt a vezetés kényszerítve érzi magát a beszámoló meghatározott irányú befolyásolására. (Jelentös a hitelállomány, melyet meghatározott feltételekkel nyújtanak, hirtelen piacvesztés miatt finanszírozási problémák lépnek fel, a saját töke aránya a meghatározott szint alá kerül stb.)

Az iparág általános feltételei miatt. (Az iparágban romlik a konjunktúra, hirtelen keresletcsökkenés következik be, az alkalmazott technológia megváltozik stb.)

Az eredendö kockázat nem azonos az egyes fökönyvi számlákra vonatkoztatva sem.

Az egyes számlák eredendö kockázatát befolyásoló tényezök

A számla az elözö évben hibás állítást tartalmazott.

Az eszköz likviditása. A legnagyobb a készpénz eredendö kockázata.

A számlaegyenleget bonyolult számítások támasztják alá (például devizaárfolyam differencia elhatárolása).

Nagy a becslés szerepe (például céltartalék, értékvesztés).

A szokásostól eltérö, összetett üzletek zajlanak le az év végéhez közel.

Az eredendö kockázat egy adott idöszakban állandó, a könyvvizsgáló nincs rá hatással.

2. Az ellenörzési kockázat annak a kockázata, hogy a számviteli és a belsö ellenörzési rendszer a kellö idöben nem elözi meg, nem tárja fel és nem helyesbíti a hibás állításokat. Az ellenörzési kockázat mértékét a társaság befolyásolni tudja azzal, hogy milyen ellenörzési rendszereket épít ki. Nincs olyan ellenörzési rendszer, mely tökéletesen müködik, így valamilyen mér 848c25i tékü ellenörzési kockázat a legjobban kiépített ellenörzési rendszer mellett is fennmarad. A könyvvizsgáló az ellenörzési kockázat mértékét sem tudja befolyásolni, és az töle függetlenül alakul.

A feltárási kockázat annak a kockázata, hogy a könyvvizsgáló a vizsgálat során nem észleli a lényeges hibás állítást, vagy az együttesen már lényegesnek számító hibás állításokat. Ez összefüggésben állhat azzal a bizonytalansággal, ami abból adódik, hogy az anyag csak egy részét választjuk ki vizsgálatra, de adódhat abból is, hogy a könyvvizsgáló nem megfelelö könyvvizsgálati eljárást alkalmaz, vagy rosszul értelmezi az eredményeket. A feltárási kockázatot a könyvvizsgáló befolyásolja azzal, hogy milyen könyvvizsgálati eljárásokat választ, és hogy azokat milyen terjedelemben hajtja végre.

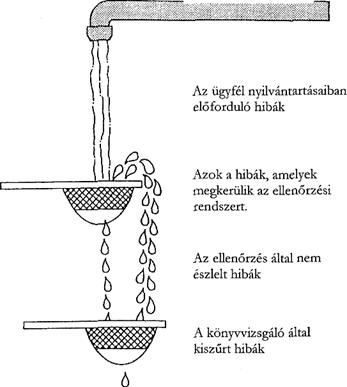

A könyvvizsgálati kockázat összetevöit az 1. ábra szemlélteti. Minden cégnél számtalan tranzakció történik, melyek mindegyikében lényeges hibás állítás fordulhat elö. A tranzakció-folyamat hibára való "hajlamossága" az eredendö kockázat, ezt szemlélteti az ábrán a csap. A könyvvizsgáló nem ismeri, hogy eredendöen mennyi hibás állítás létezik, lehet, hogy egyáltalán nincsenek lényeges hibás állítások, és lehet, hogy sok ilyen van. Az eredendö kockázatról a könyvvizsgáló valamilyen közelítéssel, becsléssel alkot képet magának.

A szürök az ellenörzési kockázatot és a feltárási kockázatot jelképezik. A cég megpróbál olyan ellenörzési rendszert kiépíteni, amely a keletkezett hibás állítások minél nagyobb hányadát kiszüri. Ez nem sikerülhet 100%-ban, mindig lesznek olyan tételek, amelyek az ellenörzés szüröjén átcsúsznak, vagy az ellenörzési rendszer nem is észleli, mert nincs megfelelöen kiépítve. Ha az ellenörzési rendszer jól kiépített, akkor is elöfordulhat, hogy a tulajdonos-ügyvezetö megkerüli az ellenörzést (például számla nélküli értékesítés). Ezeket a hibás állításokat szemlélteti a túlfolyás.

A könyvvizsgálati kockázat illusztrálása

1. ábra

1. ábra

Forrás: Audits of Small Business p. 44, AICPA (1985)

A könyvvizsgálónak a vizsgálat kezdetekor átadott beszámoló (pénzügyi jelentés) tartalmazni fogja azokat a hibás állításokat, melyek túljutottak az ellenörzés szüröjén. A könyvvizsgáló feladata lesz, hogy ezeket a hibás állításokat kiszürje, feltárja, ezt jelképezi a "feltárási kockázat" szüröje. A könyvvizsgáló, mint azt említettük, soha nem kerül abba a helyzetbe, hogy teljes bizonyossággal állíthassa: az általa jóváhagyott beszámoló nem tartalmaz lényeges hibás állítást. A vizsgálatokat úgy kell megterveznie, hogy elfogadható szintü bizonyosságot szerezzen arról, hogy a beszámoló mentes az egyedileg vagy összességében lényeges hibás állításoktól. Mindig marad azonban bizonyos kockázata annak, hogy:

a társaságnál lényeges hibás állítások keletkeznek;

ezeket az ellenörzési rendszer nem szüri ki;

a könyvvizsgáló a vizsgálata során nem tárja fel;

így a megvizsgált, hitelesített beszámolóban is szerepelni fognak.

A könyvvizsgálónak a vizsgálatot úgy kell megterveznie és elvégeznie, hogy ezt a végsö kockázatot, a könyvvizsgálati kockázatot a lehetö legkisebbre csökkentse.

1. A kockázatbecslés és a tervezés

A könyvvizsgálati kockázat mértékéröl lehetetlenség pontos ismereteket szerezni. Nem lehet megmondani, hogy az eredendö kockázat vagy az ellenörzési kockázat hány százalékos, és különösen nehéz lenne a különbözö cégek könyvvizsgálati kockázatát pontos számokban kifejezve összehasonlítani. Pontos mérés lehetöségének hiányában a könyvvizsgáló a cégröl szerzett ismeretei, az ellenörzési rendszer felmérése és vizsgálata, valamint szakmai tapasztalata alapján becslést végez a kockázat mértékére vonatkozóan. A könyvvizsgáló körültekintöen mérlegeli a szerzett ismereteket, minösíti a kockázatot, és megállapítja, hogy a szóban forgó kockázati elem magas, közepes (szokták átlagosnak is nevezni) vagy alacsony.

A kockázatbecslés lényeges szerepet játszik a tervezésben. Ezt szemlélteti a 2. ábra, amelyen példaként három esetet szemléltetünk. Az A esetben az eredendö kockázat közepes, az ellenörzési kockázat alacsony. Ez azt jelenti, hogy átlagos esélye van annak, hogy hibás állítás keletkezik, és nagy a valószínüsége, hogy ezt az ellenörzési rendszer kiszüri. A könyvvizsgáló megengedheti, hogy a feltárási kockázat magas legyen, mert a könyvvizsgálati kockázat még így is alacsony szintü marad. Mivel az ellenörzési rendszer kockázata alacsony, lehet rá támaszkodni a vizsgálatok végzése során, és a könyvvizsgáló rendszer alapú vizsgálatot tervezhet, így kevesebb alapvetö vizsgálatot[2] kell végeznie. A B esetben az eredendö kockázatot közepesnek becsültük, az ellenörzési kockázat magas. Átlagos esélye van a hibás állítás keletkezésének, de az ellenörzési rendszer gyenge, és kicsi a valószínüsége annak, hogy a keletkezett hibás állításokat kiszüri.

2. ábra. KOCKÁZATBECSLÉS

JELMAGYARÁZAT

ER = Eredendö kockázat

EK = Ellenörzési kockázat

FK = Feltárási kockázat

KK = Könyvvizsgálati kockázat

Forrás: Audits of Small Businesses p. 47, AICPA (1985)

A könyvvizsgálónak a feltárási kockázatot alacsonyan kell tartania annak érdekében, hogy a könyvvizsgálati kockázat elfogadható mértékü legyen.

Még rosszabb a helyzet a C esetben, ahol az eredendö kockázat is magas. Nagy az esélye annak, hogy hibás állítás keletkezik, az ellenörzési rendszer a hibás állításokat nagy valószínüséggel nem szüri ki, így a könyvvizsgáló kénytelen még jobban leszorítani a feltárási kockázatot.

A B és különösen a C eset a kisvállalkozásokra jellemzö. A vizsgálat során a könyvvizsgáló nem támaszkodhat az ellenörzési rendszerre, ezért több alapvetö vizsgálatot kell végeznie. A B esetben az elemzö eljárások kaphatnak nagyobb szerepet, míg a C esetben valószínüleg jobban kell támaszkodni a tételes vizsgálatokra, nagyobb mintákat kell venni, azaz növelni kell a vizsgálat terjedelmét, és csak kisebb mértékben lehet hagyatkozni az elemzö eljárásokra.

A C eset jól szemlélteti a kisvállalkozói könyvvizsgáló sajátos helyzetét. Az ellenörzési rendszer szüröje gyakorlatilag nem müködik, vagy nagyon alacsony hatékonysággal müködik, és a keletkezett hibás állításokat "átengedi". A könyvvizsgálónak kell azokat kiszürnie. A könyvvizsgáló számára nagyon fontossá válik az eredendö kockázat mértéke, mert ez jelentösen befolyásolja a vizsgálat tervezését.

A fenti szemléletmódot, a kockázat elemeire bontását és az egyes elemek közötti összefüggések megállapítását nevezik a könyvvizsgálati kockázat modelljének. A könyvvizsgálati kockázat modellje világos logikai rendszerbe foglalja a mindennapi gyakorlat során szerzett tapasztalatokat, ismereteket. Ezt fejezi ki az alábbi megállapítás:

"A könyvvizsgálati kockázat modellje tükrözi köznapi felfogásunkat a könyvvizsgáló tevékenységéröl. A könyvvizsgálónak természetesen szigorúbb és részletesebb vizsgálatokat kell végeznie azoknál a társaságoknál, amelyeknél kisebb a bizalom az elszámolási és ellenörzési rendszerek pontosságában és megbízhatóságában."[3]Irodalomjegyzék 3

A könyvvizsgálati kockázatok feltárására az Audit Service Kft. Budapest, az Audit Service Standard CD-n, mely a Dr. Bíró Tibor, Fridrich Péter, Guzmics Zsuzsanna, Horányi Márton, Kresalek Péter, Matukovocs Gábor, Mitró Magdolna, dr. Serényi Iván A vállalkozások és a könyvvizsgálat c. könyv (KJK. Kerszöv Kiadó 200) melléklete, a következö szempontrendszert ajánlja a könyvvizsgálati kockázatok vizsgálati feltárására:

|

|

|

|

Kérdések |

Cégre jellemzö kockázati minösítés ("X") |

||

|

|

|

|

|

Van |

Nincs |

n/a |

1. |

|

|

A feltárási és belsö kockázatok |

|

|

|

|

|

a) |

|

Helyzetfelmérés, helyzetelemzés során feltárt kockázat |

|

|

|

|

|

|

|

Rendelkezésre álló dokumentumok: |

|

|

|

|

|

|

|

alapítási, cégbejegyzési, adóbejelentkezési dokumentumok; |

|

|

|

|

|

|

|

leírások a vállalkozás elfogadott szabályzatairól, nyilvántartási-ellenörzési rendszeréröl, szervezeti struktúrájáról; |

|

|

|

|

|

|

|

korábban már müködö cég esetében az elözö évek beszámolói, könyvvizsgálói jelentései; |

|

|

|

|

|

|

|

Külsö ügyleti kapcsolatokból származó információk: |

|

|

|

|

|

|

|

A megbízó hozzájárulását megkaptuk. |

|

|

|

|

|

|

|

Információforrások: |

|

|

|

|

|

|

|

a vállalkozás bankjai; |

|

|

|

|

|

|

|

jogi képviselöje; |

|

|

|

|

|

|

|

céginformációs szervezetek; |

|

|

|

|

|

|

|

a cég korábbi könyvvizsgálója. |

|

|

|

|

|

|

|

Egyéb külsö információk elemzései: |

|

|

|

|

|

|

|

A vállalkozás környezetéröl; |

|

|

|

|

|

|

|

ágazati sajátosságairól; |

|

|

|

|

|

|

|

piaci helyzetéröl; |

|

|

|

|

|

|

|

versenyképességéröl; |

|

|

|

|

|

|

|

üzleti kockázati tényezöiröl; |

|

|

|

|

|

|

|

hírnevéröl. |

|

|

|

|

|

b) |

|

Könyvvizsgálati tevékenységi, összeférhetetlenségi elemzés, "önellenörzés" |

|

|

|

|

|

|

|

Tevékenységelemzés: |

|

|

|

|

|

|

|

tevékenységek, melyek veszélyeztetik a megbízhatóságot és a jó hírnevet; |

|

|

|

|

|

|

|

ügyfél-könyvvizsgáló közötti döntési felelösséggel járó szerzödések; |

|

|

|

|

|

|

|

Nem vesz-e részt a vezetöi döntések meghozatalában, és nem vezeti-e megbízója könyveit? |

|

|

|

|

|

|

|

Nincs-e a megbízóval közvetlen és közvetett úton tulajdonosi kapcsolata? |

|

|

|

|

|

|

|

Nincs-e hitelezöi, adósi vagy kezességvállalói kapcsolatban a megbízóval? |

|

|

|

|

|

|

|

Nem volt-e három éven belül a vizsgálandó társaságnak alapítója, tagja, részvényese, vezetö tisztségviselöje, felügyelö bizottsági tagja vagy dolgozója? |

|

|

|

Részösszeg |

|

|

|

|

||

|

|

|

|

Nem hitelesítette-e átalakulás során a vállalkozás vagyonmérlegét? |

|

|

|

|

|

|

|

Nincs-e rokoni kapcsolatban megbízójával? |

|

|

|

|

|

|

|

Nem elfogult-e valamilyen oknál fogva az ügyféllel szemben (harag, per, kártérítési ügyek, barátság)? |

|

|

|

|

|

|

|

A megbízó tevékenysége, vállalkozási formája nem igényel-e olyan speciális szakismeretet, jártasságot, amellyel a könyvvizsgáló (még) nem rendelkezik. Elegendö idö áll-e rendelkezésére a munka elvégzésére. Biztosítva van-e megfelelö segéderö, asszisztencia? |

|

|

|

|

|

|

|

A titoktartás megsértéséböl eredö kockázat. |

|

|

|

|

|

c) |

|

Hibás megállapításból fakadó kockázat |

|

|

|

|

|

|

|

Rögzített a: |

|

|

|

|

|

|

|

könyvvizsgálat célja, feladata, hatóköre; |

|

|

|

|

|

|

|

A munkavégzés módja, eljárása, idöigénye; |

|

|

|

|

|

|

|

A könyvvizsgáló és munkatársai neve, a felelösségi körök; |

|

|

|

|

|

|

|

A feladat ellátásához szükséges feltételek. |

|

|

|

|

|

d) |

|

A vállalkozás teljességi nyilatkozatának hiányából fakadó kockázat |

|

|

|

|

|

|

|

A menedzsment rendelkezésre álló igazolásai: |

|

|

|

|

|

|

|

Nem léteznek olyan eszközök, kötelezettségek, amelyeket az éves beszámoló ne tartalmazna. |

|

|

|

|

|

|

|

A dokumentumokban szereplö valamennyi eszköz és forrás megtalálható a vállalkozásnál |

|

|

|

|

|

|

|

A tárgyévvel kapcsolatosan valamennyi adatot és információt a könyvvizsgáló rendelkezésére bocsátottak, semmit sem titkoltak el a könyvvizsgáló elöl. |

|

|

|

|

|

|

|

A könyvelést szabályosan és pontosan vezetik, a szintetika megegyezik az analitikával. |

|

|

|

|

|

|

|

Az eszközöket és a forrásokat a törvényes értékelési elvek és értékelési eljárások betartásával szerepeltetik a könyvekben és a beszámolóban. |

|

|

|

|

|

|

|

A vállalkozás törvényes jogokkal rendelkezik a beszámolóban szereplö eszközök fölött. |

|

|

|

|

|

|

|

Eleget tesznek a beszámolóval kapcsolatos letétbe helyezési és közzétételi kötelezettségüknek. |

|

|

|

|

|

e) |

|

A könyvvizsgálati díj meghatározásából eredö kockázat, "önellenörzés" |

|

|

|

|

|

|

|

Díjkorlátozási kritériumok: |

|

|

|

|

|

|

|

az ügyféltöl való anyagi függöség; |

|

|

|

|

|

|

|

törvénytelenségre utaló jelek; |

|

|

|

|

|

|

|

A vállalkozást terhelik az elövizsgálatok költségei? |

|

|

|

|

|

|

|

megérzések, gyanús jelek alapján szükséges lépések; |

|

|

|

|

|

|

|

Nem szabad a könyvvizsgálati díjat a könyvvizsgálati jelentés tartalmához, a hitelesítés megadásához kötni. |

|

|

|

|

|

|

|

Kockázatos bármiféle paraszolvencia kilátásba helyezése és elfogadása. |

|

|

|

Részösszeg |

|

|

|

|

||

|

|

f) |

|

A nem megfelelö adatgyüjtés, a könyvvizsgálati bizonyíték hiányának kockázata |

|

|

|

|

|

|

|

Nincsenek kiépítve a hatékony kommunikációs csatornák, és nincsenek meg a jó munkakapcsolatok a vezetéssel. |

|

|

|

|

|

|

|

Megfelelö számú, ellenörzött és kiértékelt bizonyíték áll rendelkezésre. |

|

|

|

|

|

g) |

|

Eljárás kiválasztásának kockázata |

|

|

|

|

|

|

|

A mintavételezés módszere: |

|

|

|

|

|

|

|

A tesztelést a sokaság minden elemére vagy csak egy kiválasztott csoportjára kell elvégezni. |

|

|

|

|

|

|

|

Nyitás utáni rendezö tételek teljes körü vizsgálata. |

|

|

|

|

|

|

|

Zárás elötti rendezö tételek. |

|

|

|

|

|

|

|

Szokatlan ügyletek, amelyek elöre nem tervezhetök: |

|

|

|

|

|

|

|

nagyságrendjük; |

|

|

|

|

|

|

|

jellegük; |

|

|

|

|

|

|

|

nem gyakori elöfordulásuk; |

|

|

|

|

|

|

|

bonyolultságuk; |

|

|

|

|

|

|

|

szubjektív döntést igénylö elszámolásuk; |

|

|

|

|

|

|

|

vagyonra, eredményre gyakorolt hatásuk. |

|

|

|

|

|

|

|

A számviteli becslések jövöbeli alakulása még bizonytalan, vagy adott határidöre való kigyüjtésük túlzottan nagy költségekkel járna. |

|

|

|

|

|

|

|

Bizonytalan, függö tételek, amelyek jövöbeli események bekövetkeztétöl vagy elmaradásától függöen érintik a vállalkozás vagyonát és eredményét. |

|

|

|

|

|

|

|

Részesedési viszonyban álló felek közötti ügyletek, melyek a szokásos üzleti megfontolásoktól eltérö magatartást válthatnak ki a vizsgált vállalkozásnál. |

|

|

|

|

|

|

|

A mérleg fordulónapja utáni, de a tárgyév eredményére még ható események. |

|

|

|

|

|

h) |

|

A módszerek kiválasztásában rejlö kockázat kezelése |

|

|

|

|

|

|

|

megtekintés (a bizonylatok, a dokumentumok, a vagyontárgyak létezéséröl meg kell gyözödni); |

|

|

|

|

|

|

|

fizikai vizsgálat (káresemény vagy selejtezés esetén a müszaki állapot megítélése, befejezetlen termelés és elhúzódó beruházások esetében a készültségi fok meghatározása); |

|

|

|

|

|

|

|

megfigyelés (jelenlét a leltározásnál, a kontírozás, az adatfelvitel nyomon követése); |

|

|

|

|

|

|

|

Összehasonlítás (a leltáradatok összevetése); |

|

|

|

|

|

|

|

információkérés (írásban vagy szóban, formálisan vagy informálisan történö tájékozódás); |

|

|

|

|

|

|

|

visszaigazolások bekérése (a követelésekröl, a kötelezettségekröl és az idegen helyen tárolt készletekröl valódiságuk és elismertségük igazolására és alátámasztására); |

|

|

|

|

|

|

|

számszaki felülvizsgálat (a bekerülési érték meghatározásának, az értékcsökkenés, a céltartalék-képzés, az idöarányos kamat számításának ellenörzése); |

|

|

|

Részösszeg |

|

|

|

|

||

|

|

i) |

|

A számítógépes adatfeldolgozásból adódó kockázat |

|

|

|

|

|

|

|

Vizsgált kritériumok: |

|

|

|

|

|

|

|

a megbízónál használt szoftverek jogtisztasága; |

|

|

|

|

|

|

|

az adatállományhoz és a szoftverek használatához való hozzáférési jogosultságok megfelelössége; |

|

|

|

|

|

|

|

a szoftverek dokumentáltsága, a törvényváltozásokhoz való igazítás; |

|

|

|

|

|

|

|

az adatvédelem, az adatbiztonság, a rendszergazda kijelölése; |

|

|

|

|

|

|

|

az alkalmazott szoftver zártsága, korrekt müködése, használatba vétele elötti tesztelése; |

|

|

|

|

|

|

|

a számítógépek biztonságos müködése; |

|

|

|

|

|

|

|

a programokat használók felkészültsége, hozzáértése; |

|

|

|

|

|

|

|

az outputok írásos formában való lefüzése. |

|

|

|

|

|

|

|

Segíti-e a számítógép az alábbiakat? |

|

|

|

|

|

|

|

mechanikus rutinfeladatok gépesítettségi színvonala; |

|

|

|

|

|

|

|

mérlegföösszegek, eszköz-forrás egyezöségek, az analitika és a szintetika összhangjának ellenörzései, a múltbeli vagy tervidöszaki adatokhoz viszonyítva; |

|

|

|

|

|

|

|

a dokumentumok tesztelési eljárások elemzése; |

|

|

|

|

|

|

|

a folyószámlák egyenlegének ellenörzésénél, a devizás követelések, kötelezettségek árfolyam-differenciáinak számításánál, céltartalék-képzéseknél alkalmazott gépi módszerek; |

|

|

|

|

|

|

|

az Internet segítségével más ágazati, versenytársi adatok elemezése; |

|

|

|

|

|

|

|

adatlekérdezések, csoportosítások, indexelések, rendezések alkalmazása, amellyel megkönnyíti a szokatlan (értékhatár alatti vagy fölötti, régi vagy más szempontból kiugró) adatok kiválasztását; |

|

|

|

|

|

|

|

az emberi tényezö kockázatának felmérése; |

|

|

|

|

|

|

|

duplán feldolgozott bizonylatok vagy hiányzó sorszámok kiszürésének gépi kezelése; |

|

|

|

|

|

|

|

a mintavételi eljárások kiértékelését segítö eljárások; |

|

|

|

|

|

|

|

allományok (file-ok) adatainak kombinálásával végzett elemzések; |

|

|

|

|

|

j) |

|

Kritikus könyvvizsgálati célok hiányából fakadó kockázat |

|

|

|

|

|

|

|

jelentös tételek, ügylettípusok és állítások kiválasztásának közelítö, teljes körü vizsgálata; |

|

|

|

|

|

|

|

könyvvizsgálati bizonyítékokat kell gyüjteni annak megállapítására, hogy az éves beszámoló mentes az alapvetö téves állításoktól; |

|

|

|

|

|

k) |

|

A tervszerüség hiányából fakadó kockázat |

|

|

|

|

|

|

|

Szervezési kritériumok: |

|

|

|

|

|

|

|

a vizsgált vállalkozás sajátosságai; |

|

|

|

|

|

|

|

alkalmazandó könyvvizsgálati eljárások, módszerek; |

|

|

|

|

|

|

|

vizsgálatba bevonni kívánt személyek, a vizsgálat idöigénye. |

|

|

|

Részösszeg |

|

|

|

|

||

|

|

l) |

|

A nem megfelelö dokumentáltságból fakadó kockázat |

|

|

|

|

|

|

|

Minden fontosnak ítélt tény dokumentált. |

|

|

|

|

|

m) |

|

Tévesen értelmezett érdekvédelemböl fakadó kockázat |

|

|

|

|

|

|

|

A közérdekek védettek. |

|

|

|

|

|

|

|

Minden érintett fél érdeke egyforma súllyal képviselt. |

|

|

|

|

|

|

|

A tulajdonosok érdekeltsége a kötelezö vizsgálat eredményében. |

|

|

|

|

|

|

|

A menedzsmenttöl való függöség foka elfogadható. |

|

|

|

|

|

n) |

|

A visszaélések felderítésére való törekvésböl adódó kockázatok |

|

|

|

|

|

|

|

Visszaélések elöfordulására utaló jelek. |

|

|

|

|

|

|

|

Eltérö információk, eltérö emberektöl. |

|

|

|

|

|

|

|

Eltérö adatok, eltérö adatforrásokból. |

|

|

|

|

|

|

|

A vezetés feddhetetlenségének minösítése, információk megbízhatósági értéke. |

|

|

|

|

|

o) |

|

A vállalkozások jövöjének megítéléséböl fakadó kockázatok |

|

|

|

|

|

|

|

A vállalkozás folytatásának elve érvényesül a cég fizetöképességében. |

|

|

|

|

|

p) |

|

Az egyéb területeken végzett ellenörzésekböl fakadó kockázatok |

|

|

|

|

|

|

|

Mennyire terjedt ki vizsgálatunk az adóbevallások és a befizetések helyességének, szabályszerüségének és a végrehajtási utasítások betartásának ellenörzésére? |

|

|

|

|

|

|

|

Megfelel-e a tevékenység a környezetpolitikai és a társadalmi elvárásoknak? |

|

|

|

|

|

|

|

A vállalkozás szociális magatartása, a foglalkoztatottság, a munkakörülmények, a környezetvédelem, az üzembiztonság és a termékfejlesztés minöségi színvonala. |

|

|

|

|

|

q) |

|

Az üzleti jelentés könyvvizsgálatának kockázata |

|

|

|

|

|

|

|

Elöre tekintö, megalapozott. |

|

|

|

|

|

|

|

Alkalmazzák összeállításánál a pénzügyi elörejelzések és becslések módjait, technikáit, korlátait. |

|

|

|

|

|

|

|

A jelentésben adott jövöképet, kilátásokat és kockázatokat, terveket tárgyilagosan ítéli meg. |

|

|

|

|

|

r) |

|

A könyvvizsgálati záradék megfogalmazásának kockázata |

|

|

|

|

|

|

|

Minden szempont, körülmény figyelembevételével készült a könyvvizsgálói záradék. |

|

|

|

Részösszeg |

|

|

|

|

||

2) |

|

|

Külsö kockázati tényezök |

|

|

|

|

|

a) |

|

Rendszerben rejlö kockázat |

|

|

|

|

|

|

|

A tervezési fázisban megvizsgáltak: |

|

|

|

|

|

|

|

A gazdálkodó egység nagysága (ez a vagyon, az árbevétel és a gazdasági események, illetve a feldolgozott bizonylatok száma alapján határozható meg). |

|

|

|

|

|

|

|

Tényezök, amelyek kiválthatják, elöidézhetik a vállalkozásnál elöforduló hibákat, visszaéléseket, csalásokat, tévedéseket. |

|

|

|

|

|

|

|

Gyanús, figyelmeztetö jelek, amelyekböl következtetni lehet a kockázat létére. |

|

|

|

|

|

|

|

Indítékok, emberi szándékok, amelyek a gazdasági büncselekmények elkövetéséhez vezethetnek. |

|

|

|

|

|

|

|

A hibák minösítése: véletlen tévedés, elírás, elnézés, a jogszabályok téves értelmezése vagy szándékos félrevezetés, agresszív üzleti gyakorlat, esetleg etikátlan magatartás által eredményezett hibák. |

|

|

|

|

|

b) |

|

Kockázati tényezök |

|

|

|

|

|

|

|

Kiértékelt kockázati elemek, nem számviteli kritikus pontok vizsgálata: |

|

|

|

|

|

|

|

A menedzsment felkészültsége, tapasztaltsága, alkalmassága, hozzáállása, integritása, tisztessége, motiváltsága. |

|

|

|

|

|

|

|

A felügyelö bizottság és/vagy a megfelelö belsö ellenörzési rendszer hiánya, gyengesége. |

|

|

|

|

|

|

|

Nagyfokú fluktuáció az ellenörzés, a számvitel, a pénzügyek, a jogi képviselet és a könyvvizsgálat területén. |

|

|

|

|

|

|

|

Szabadságolások elmaradása, helyettesítési lehetöségek kizárása. |

|

|

|

|

|

|

|

Indokolatlanul bonyolult szervezeti felépítés. |

|

|

|

|

|

|

|

Veszteséges gazdálkodás, tökehiány, eladósodottság. |

|

|

|

|

|

|

|

Hibás prognózisok, hiányzó tervezés. |

|

|

|

|

|

|

|

Beolvadás, megszünés veszélye. |

|

|

|

|

|

|

|

Manipulálás a mérésekkel, a minöséggel, az engedménnyel. |

|

|

|

|

|

|

|

Jogszabályok kedvezötlen változása. |

|

|

|

|

|

|

|

Nagyszámú, szokatlan és összetett események elöfordulása. |

|

|

|

|

|

|

|

Év végén összesürüsödö, az eredményt és az adóalapot csökkentö tranzakciók. |

|

|

|

|

|

|

|

Kapcsolt vállalkozásokkal folytatott ügyletek. |

|

|

|

|

|

|

|

Színlelt szerzödések. |

|

|

|

|

|

|

|

Az elözö idöszakban is elöforduló hibák. |

|

|

|

|

|

|

|

Folyamatban levö peres ügyek. |

|

|

|

|

|

|

|

Nem tisztességes belsö ellenörzés. |

|

|

|

|

|

|

|

Közgyülési határozatok, jegyzökönyvek hiánya. |

|

|

|

|

|

|

|

A bizonylati fegyelem megsértése. |

|

|

|

|

|

|

|

Hiányos könyvelés, hiányzó adóbevallások. |

|

|

|

|

|

|

|

A számviteli politika szándékosan hibás alkalmazása. |

|

|

|

Részösszeg |

|

|

|

|

||

|

|

|

|

A gyors meggazdagodás, kapzsiság, az egyéni haszonszerzés reménye. |

|

|

|

|

|

|

|

A hatalomra, a befolyásra, az elismertségre való törekvés, törtetés. |

|

|

|

|

|

|

|

A valósághoz képest kedvezöbb kép kialakítása. |

|

|

|

|

|

|

|

Az elégedetlenség, a düh, a bosszú. |

|

|

|

|

|

|

|

A pozícióban való túlzott magabiztosság érzése, a leleplezés esélyének alulbecslése. |

|

|

|

|

|

|

|

A siker, az eredményesség és az üzleti célok minden áron való elérése. |

|

|

|

|

|

|

|

Egy konkrét megrendeléshez való hozzájutás esélyének növelése. |

|

|

|

|

|

|

|

Az ellenörzési szervezetböl eredö kockázati elemek: |

|

|

|

|

|

|

|

a szervezet státusa a gazdálkodási egységen belül; |

|

|

|

|

|

|

|

feladatmeghatározással, ellenörzési tervvel rendelkezik; |

|

|

|

|

|

|

|

a szervezet szintjein végzett ellenörzések osztályozása; |

|

|

|

|

|

|

|

az ellenörzésben dolgozók szakmai képzettsége; |

|

|

|

|

|

|

|

ellenörzésben dolgozók feddhetetlensége, etikai értéke; |

|

|

|

|

|

|

|

a belsö ellenörzés relevanciája az éves beszámoló könyvvizsgálata szempontjából. |

|

|

|

|

|

|

|

Mennyire eredményes a megelözö, a folyamatba épített és az utólagos ellenörzés? |

|

|

|

|

|

|

|

Az ellenörzések eredményei realizáltak. |

|

|

|

Részösszeg |

|

|

|

|

||

Összesen |

|

|

|

|

||

Ha az összes "Van" és "Nincs" = "Kiértékelendö válasz összege", akkor:

Összes Van > Kiértékelendö válasz összege × 0,5 - kiemelt kockázat;

Összes Van < Kiértékelendö válasz összege × 0,25 - belsö (munkában rejlö) kockázat, egyébként Kezelendö kockázat

A fentiek szerint a(z) .......... vállalkozás kockázati minösítése: .

Dátum:.......

200.. év

Cégi kockázati értékek (1-10 pontig)

(a könyvelés-felügyeleti munka tapasztalatai szerint)

|

|

Szempont |

Érték |

Kockázati érték (pont) |

Cégi kockázat |

|

1. |

AC-2 elvégzett vizsgálat szerinti kockázati besorolás |

Kiemelt |

10 |

|

|

|

|

Kezelendö |

5 |

|

|

|

|

Belsö |

1 |

|

|

|

|

n/a |

10 |

|

|

|

|

|

|

|

|

2. |

Tevékenység jellege miatti kockázat |

Stabil |

1 |

|

|

|

|

Változó |

3 |

|

|

|

|

Összetett |

5 |

|

|

|

|

|

|

|

|

|

Az elszámolásokra jellemzö nagyobb értékü ügyletek tételeinek többsége |

Rutin |

1 |

|

|

|

|

Becslésen alapul |

10 |

|

|

|

|

Nem rutin |

5 |

|

|

|

|

|

|

|

|

4. |

Tulajdonosi befolyás ügyletekre gyakorolt hatása |

Nagy |

8 |

|

|

|

|

Eseti |

5 |

|

|

|

|

Nem jellemzö |

1 |

|

|

|

|

|

|

|

|

5. |

Könyvelési rendszerböl, személyek szakmai hozzáértéséböl, leterheltségböl eredö hibalehetöség |

Biztos |

10 |

|

|

|

|

Gyakori |

8 |

|

|

|

|

Szokásos |

2 |

|

|

|

|

|

|

|

|

6. |

Bizonylati, utalványozási rend, fegyelem, írásbeli rögzítettség (szabályzatok, aktualizálás) |

Megbízható |

1 |

|

|

|

|

Hiányos |

5 |

|

|

|

|

Nincs |

8 |

|

|

|

|

|

|

|

|

7. |

Utólagos korrekciók, javítások gyakorisága, dokumentáltsága, a könyvelés-irányítás közötti kommunikációs zavar |

Sürü |

5 |

|

|

|

|

Gyakori |

3 |

|

|

|

|

Ritka |

1 |

|

|

|

|

|

|

|

|

8. |

A nyereség vagy veszteségérdekeltség hatása a vállalkozás ügyleteire (óvatosság elve) |

Nagy |

10 |

|

|

|

|

Év végével |

8 |

|

|

|

|

Szokásos |

1 |

|

|

|

|

|

|

|

|

9. |

A vállalkozás és külsö környezete (bankok, adóelszámolások szerepe,.) közötti kapcsolat |

Meghatározó |

8 |

|

|

|

|

Erös |

5 |

|

|

|

|

Szokásos |

1 |

|

|

|

|

|

|

|

|

10. |

A vállalkozás pénzügyi helyzete |

Stabil |

1 |

|

|

|

|

Szoros |

3 |

|

|

|

|

Kiszolgáltatott |

6 |

|

|

|

I. ÖSSZESEN |

|

|

|

A kockázatbecslés következménye:

A kockázat minösítéséhez indokolt:

a hatókör-korlátozás;

a mintavétel-növelés;

a megbízható, elegendö bizonyítékok körének növelése.

A kockázatok:

85-66 pont között nagyok, valószínüleg lefedetlenek;

65-27 pont között közepesek, jelentésben kezelendök;

26 alatt munkában rejlök

Dátum:......... Vállalkozás:........

Kockázati minösítés:.........

2. A könyvvizsgálati tevékenység tervezése

A 300-as témaszámú, Tervezés címü standard szerint: "a könyvvizsgálónak ki kell dolgoznia és dokumentálnia kell az átfogó könyvvizsgálati tervet, melyben le kell írnia a könyvvizsgálat várható hatókörét[4] és lefolytatását."

A tervezés során tehát a könyvvizsgálónak át kell gondolnia, hogy mi az elvégzendö könyvvizsgálat szorosabban vett célja, hogyan fogja ezt teljesíteni, azaz milyen munkafolyamatokat kell végeznie, és hogyan szervezi meg a munkát. A standard leírja a tervezési munkamódszert, és kimondja azt is, hogy (2. pont): "A könyvvizsgálónak úgy kell megterveznie a könyvvizsgálati munkát, hogy azt hatékonyan el tudja végezni ".

Az 1005-ös témaszámú állásfoglalás tervezésröl szóló része megállapítja azt a lényeges különbséget, ami ebben a tekintetben a nagy és a kisvállalkozások könyvvizsgálata között fennáll.

Az 1005-ös témaszámú állásfoglalás értelmében a könyvvizsgálónak ki kell alakítania egy általános stratégiát, amelyet az átfogó tervezési dokumentum tartalmaz, valamint ki kell dolgoznia a könyvvizsgálati munka jellegére, idözítésére és terjedelmére vonatkozó részletes megközelítést, amit a munkaprogram tartalmaz.

A könyvvizsgálat tervezése során meg kell ismernünk a céget vagy az elözö vizsgálat óta bekövetkezett változásokat, meg kell állapítanunk a lényegességet, meg kell becsülni a kockázatot, és ennek alapján ki kell alakítani a vizsgálati stratégiát.

A könyvvizsgálat tervezése kisvállalkozások esetében magában foglalja:

az üzleti tevékenység megismerését

a számviteli információs rendszer felmérését, átvilágítását

a lényegesség megállapítását

az eredendö kockázat becslését

a részletes kockázatbecslést, a kritikus vizsgálati területek kiemelését

Ezekre az elemekre térünk ki a következökben, és ismertetjük a munkaprogramokat és a munkatáblákat. Ezek között nem találunk külön tervezési dokumentumot, mert véleményünk szerint az elkészített dokumentumok együttese - beleértve a könyvvizsgálati munkaprogramot is - kielégíti a tervezési dokumentummal szemben támasztott követelményeket.

Miben térülhet meg a tervezésre fordított idö? Egyrészt a cég alaposabb ismeretében, abban, hogy már a vizsgálat elején jobban tájékozódunk az anyagban, jobban tudjuk, hogy mire kell odafigyelni, és nem a vizsgálat végén jövünk rá, hogy az elején másképp és mást kellett volna nézni. Megtérülhet a ráfordítás abban is, hogy erönket és figyelmünket jobban összpontosíthatjuk, a lényeges dolgokra több idö marad, alaposabban meg tudjuk azokat vizsgálni. A lényegtelen, alacsony kockázatú fökönyvi számlák, tranzakciók vizsgálatára kevesebb energiát fordítunk, esetleg nem vizsgáljuk öket, mert a feltárási kockázatra kis hatással vannak.

A hibahatár megállapítása a következök figyelembevételét igényli:

|

Hibahatár-kalkuláció elözetes / végleges |

|||||

|

A |

Ügyfél neve |

|

|

|

Vállalkozás megnevezése |

|

B |

Üzleti év |

|

|

|

200x |

|

|

|

|

|

|

#HIV! |

|

Lényegességi küszöbérték számítása: |

|

Beszámoló érték |

Alsó határ |

Felsö határ |

|

|

Árbevétel |

0,50% |

1,00% |

0 |

0 |

0 |

|

Adózott eredmény |

5,00% |

10,00% |

0 |

0 |

0 |

|

Mérlegföösszeg |

1,00% |

2,00% |

0 |

0 |

0 |

|

Saját töke |

2,00% |

5,00% |

0 |

0 |

0 |

|

|

|

|

Legkisebbek átlaga |

0 |

|

|

|

|

|

Legnagyobbak átlaga |

0 |

|

|

C |

Mérlegszintü hibahatár (lej) |

|

Átlagok átlaga |

|

0 |

|

D |

Eltérítés ........... miatt (+/- lej-ben) |

|

|

|

0 |

|

E |

Beszámoló hibahatár (lej) |

|

|

|

0 |

|

|

|

|

|

|

|

|

Felosztott hibahatár |

|||||

|

F |

Mérleg |

Érték (lej |

Érték/alap (%) |

Súlyozás |

Felosztott hibahatár (lej) |

|

|

Immateriális javak |

0 |

|

1,0 |

|

|

|

Tárgyi eszközök |

0 |

|

1,0 |

|

|

|

Befektetett pénzügyi eszközök |

0 |

|

1,0 |

|

|

|

Készletek |

0 |

|

1,0 |

|

|

|

Követelések |

0 |

|

1,0 |

|

|

|

Értékpapírok |

0 |

|

1,0 |

|

|

|

Pénzeszközök |

0 |

|

1,0 |

|

|

|

Aktív idöbeli elhatárolások |

0 |

|

1,0 |

|

|

|

Saját töke és céltartalékok |

0 |

|

1,0 |

|

|

|

Hosszú lejáratú kötelezettségek |

0 |

|

1,0 |

|

|

|

Rövid lejáratú kötelezettségek |

0 |

|

1,0 |

|

|

|

Passzív idöbeli elhatárolások |

0 |

|

1,0 |

|

|

|

|

OK |

|

|

|

|

|

Összes eszköz / forrás |

0 |

|

|

|

|

|

|

|

|

|

|

|

G |

Bevétel |

Érték (lej) |

Érték/alap (%) |

Súlyozás |

Felosztott hibahatár (lej) |

|

|

Árbevétel |

0 |

|

1,0 |

|

|

|

Egyéb bevétel |

0 |

|

1,0 |

|

|

|

Pénzügyi bevétel |

0 |

|

1,0 |

|

|

|

Rendkívüli bevétel |

0 |

|

1,0 |

|

|

|

Összes bevétel |

0 |

|

|

|

|

|

|

|

|

|

|

|

H |

Költségráfordítás |

Érték (lej) |

Érték/alap (%) |

Súlyozás |

Felosztott hibahatár (lej) |

|

|

Anyagjellegü ráfordítások |

0 |

|

1,0 |

|

|

|

Személyi jellegü ráfordítás |

0 |

|

1,0 |

|

|

|

Egyéb költség |

0 |

|

1,0 |

|

|

|

Értékcsökkenés |

0 |

|

1,0 |

|

|

|

Egyéb ráfordítás |

0 |

|

1,0 |

|

|

|

Pénzügyi ráfordítás |

0 |

|

1,0 |

|

|

|

Rendkívüli ráfordítás |

0 |

|

1,0 |

|

|

|

Összes költség, ráfordítás |

0 |

|

|

|

2.1. Az üzleti tevékenység megismerése

A tervezés az üzleti tevékenység ismeretével kezdödik. A könyvvizsgálati munka tervezése és végzése, az egyes tranzakciók, számlák értelmezése, vizsgálata sokkal hatékonyabb lehet, ha a könyvvizsgálat kezdete elött ismereteket szerzünk a cég tevékenységéröl, annak föbb vonásairól.

A 310. témaszámú, Az üzleti tevékenység ismerete címü könyvvizsgálati standard melléklete részletezi az üzleti tevékenység ismeretének szempontjait.

Az 1005. témaszámú állásfoglalás megállapítja, hogy ez csak egy szemléltetö jellegü lista, és sok, különösen a kisvállalkozások könyvvizsgálata esetében nem lényeges elemet tartalmaz. Ezért ezt a mellékletet nem lehet egy olyan ellenörzö listának tekinteni, amelyet minden könyvvizsgálatban alkalmazni kell. Az üzleti tevékenység ismeretének dokumentálása minden könyvvizsgálatban egyaránt fontos, a cég méretétöl függetlenül. Az írásos dokumentáció mérete, jellege függ a vizsgált cég komplexitásától, valamint attól, hogy hányan vesznek részt a könyvvizsgálatban.

A vállalkozások könyvvizsgálatában az üzleti tevékenység megértését olyan mértékig kell dokumentálni, hogy az:

elegendö legyen a könyvvizsgálat megtervezéséhez;

segítségül szolgáljon akkor, ha az ügyfelet a könyvvizsgáló cégen belül más könyvvizsgálja.

Az elsö könyvvizsgálatoknál az évközi vizsgálat keretében kell a program elvégzésével az üzleti tevékenységet megismerni és dokumentálni. Az ismereteket szintén az évközi vizsgálat keretében minden évben felül kell vizsgálni. Az üzleti tevékenységröl szerzett ismereteink a vizsgálat alatt is folyamatosan bövülnek. A vizsgálat során szerzett ismereteinkkel a dokumentációt ki kell egészíteni.

A folyamatos megbízások esetében a programnak azokat a pontjait kell elkészíteni, amelyek új ismeretet nyújtanak, illetve a változásokat kell dokumentálni.

A kisvállalkozásoknál rendkívül lényeges kérdés, hogy megvannak-e a feltételei a vállalkozás folytatásának. Ezt nem csak az év végi vizsgálat alkalmával kell átgondolni, hanem a tervezés során is, mert ez befolyásolja a könyvvizsgálat lefolytatását. Az üzleti tevékenység megismerését használjuk fel arra, hogy véleményt alkossunk a vállalkozás folytatása elvének érvényesüléséröl.

Az elözö évekkel való összehasonlítás és a mutatószámok ráirányítják a figyelmet azokra a területekre, ahol lényeges változás történt. A változások közül különösen azok érdekesek számunkra, amelyek nem az elvárt irányban vagy mértékben következtek be (például összefüggésnek kell mutatkoznia az árbevétel, a vevöállomány és a behajthatatlan követelések között, az árbevétel és az ELÁBÉ között stb.)

Az üzleti tevékenység megismerése

|

|

Kérdések |

Megvizsgálva (jelölés "x") |

Megjegyzés |

||

|

|

|

igen |

nem |

n/a |

|

|

1. |

Profilok és változásuk |

|

|

|

|

|

|

Tevékenységek és változásuk |

|

|

|

|

|

|

Tevékenységek idényjellege |

|

|

|

|

|

|

Termékek és változásuk |

|

|

|

|

|

|

Szolgáltatások és változásuk |

|

|

|

|

|

|

Átlagos haszonkulcs a föbb termékeken, szolgáltatásokon |

|

|

|

|

|

|

Piacok és változásuk |

|

|

|

|

|

|

Piaci pozíciók és változásuk |

|

|

|

|

|

|

Versenytársak és változásuk |

|

|

|

|

|

|

Meghatározó vevök és változásuk |

|

|

|

|

|

|

Értékesítési formák/módok és változásuk |

|

|

|

|

|

|

Az üzletmenet komplexitása, diverzifikáltsága és ezek változása |

|

|

|

|

|

|

Meghatározó szállítók és változásuk |

|

|

|

|

|

|

Vevök átlagos fizetési határideje |

|

|

|

|

|

|

Szállítók átlagos fizetési határideje |

|

|

|

|

|

|

|

|

|

|

|

|

2. |

Az eröforrások strukturáltsága és változása |

|

|

|

|

|

|

Az eröforrásokkal való ellátás helyzete és változása |

|

|

|

|

|

|

A tevékenység szervezési módja és változása |

|

|

|

|

|

|

A használt fizikai területek, kapcsolataik és ezek változása |

|

|

|

|

|

|

Az üzemi méretek és ezek változása |

|

|

|

|

|

|

A létszámellátottság, a létszámhelyzet és változása, a változás gyakorisága |

|

|

|

|

|

|

Az engedélyhez kötött tevékenységek helyzete és változása |

|

|

|

|

|

|

Az üzleti kockázatok jellege és változásuk |

|

|

|

|

|

|

|

|

|

|

|

|

|

A tulajdonosok és változásuk |

|

|

|

|

|

|

A tulajdonosi elvárások változása |

|

|

|

|

|

|

A vezetö testületek és változásuk |

|

|

|

|

|

|

A testületi müködések döntései, tapasztalatai |

|

|

|

|

|

|

A menedzsment és változása |

|

|

|

|

|

|

A vállalatpolitika és a gyakorlat összhangja |

|

|

|

|

|

|

A cégvezetés tervezettsége, a végrehajtás tapasztalatai |

|

|

|

|

|

|

Telephelyek és az itt végzett tevékenységek |

|

|

|

|

|

|

A szervezet felépítése és változása |

|

|

|

|

|

|

A belsö mechanizmus müködése és változása |

|

|

|

|

|

|

A kapcsolt vállalkozások helyzete és változásaik |

|

|

|

|

|

|

A társaság szerzödéses partnerei közül kapcsolt vállalkozások, a szerzödések nagyságrendje |

|

|

|

|

|

|

Részesedések vásárlása, eladása |

|

|

|

|

|

4. |

Források összetétele (saját töke, hitel) |

|

|

|

|

|

|

Visszatérítendö állami támogatások |

|

|

|

|

|

|

Mérlegen kívüli kötelezettségek |

|

|

|

|

|

|

Vállalkozás folytatása elvének érvényesülése |

|

|

|

|

|

|

Elözö évekröl származó veszteség |

|

|

|

|

|

|

Vállalkozás adókötelezettségei |

|

|

|

|

|

|

Adóellenörzések következményei |

|

|

|

|

|

|

|

|

|

|

|

|

5. |

A vizsgált idöszak legfontosabb eseményei, ezek hatásai |

|

|

|

|

|

|

A legfontosabb cégjellemzök állapota, változásuk |

|

|

|

|

Kiegészítö megjegyzések

Készítette:

Dátum:

A vállalkozás megnevezése:

2.2. A számviteli információs rendszer felmérése, átvilágítása

Általában a könyvvizsgálónak meg kell ismernie a társaság belsö ellenörzési rendszerét annak érdekében, hogy felbecsülje az ellenörzési rendszer kockázatát. Ennek alapján dönti el, hogy mennyiben támaszkodhat a vizsgálatok végzése során a belsö ellenörzés rendszerére. Ha a belsö ellenörzési rendszer vizsgálata azt mutatta, hogy a rendszer megfelelöen müködik, akkor a könyvvizsgáló végezhet hatékonyabb, kevesebb idöráfordítást igénylö rendszerbázisú könyvvizsgálatot.

A kisvállalkozásoknál ugyanakkor többnyire nem müködik olyan jól kiépített, hatékony belsö ellenörzési rendszer, mint a nagyvállalatoknál, ezért nem lenne hatékony az ellenörzési rendszert felmérni és részletekbe menöen vizsgálni, és sok esetben nincs olyan belsö ellenörzési rendszer, amit vizsgálni lehetne. Az 1005-ös témaszámú állásfoglalás alapján a kisvállalkozás könyvvizsgálója megteheti, hogy a számviteli rendszer és az ellenörzési környezet áttekintése alapján, részletes felmérés és vizsgálat nélkül az ellenörzési kockázatot magasnak becsülje. Az 1005-ös témaszámú állásfoglalás megállapítja: "Még abban az esetben is, ha úgy tünik, hogy hatékony ellenörzések léteznek, a könyvvizsgáló számára hatékonyabb lehet a könyvvizsgálati eljárásokat alapvetö jellegü eljárásokra korlátozni".

A kisvállalkozások könyvvizsgálatában tehát nem kötelezö minden esetben az ellenörzési rendszer felmérése, elegendö a számviteli rendszer megismerése. Élve ezzel a lehetöséggel a tervezési programunkban a kisvállalkozói jelleg és alkalmazás miatt a tervezési módszert jelentösen egyszerüsítettük. A tervezési munkaprogramok és munkalapok kialakításakor feltételeztük, hogy a vizsgált kisvállalkozásoknál az ellenörzési rendszer gyenge, így a könyvvizsgáló nem tud rájuk támaszkodni a vizsgálatok elvégzése során, ezért az ellenörzési kockázatot eleve maximálisnak becsüljük. A munkaprogramok azoknak - az 1005-ös témaszámú állásfoglalás értelmében vett - kis- és középvállalkozásoknak a vizsgálatában használhatók, ahol a fentebb említett körülmény fennáll, vagy ahol van ugyan müködöképes ellenörzési rendszer, de a könyvvizsgáló úgy dönt, hogy nem kíván arra támaszkodni a vizsgálat elvégzésében, mert ez nem lenne hatékony.

Az idézett szöveg azonban rámutat arra is, hogy a fenti egyszerüsítés feltétele a számvitelt alátámasztó belsö adminisztrációs folyamatok ismerete, a bizonylatáramlás és a számviteli rendszer keretében müködö belsö ellenörzési rendszer felmérése. A számvitel megismerésének lényeges forrása a mérleg és eredmény-kimutatás, de az ismeretszerzést célszerü magának a rendszernek a megismerésével kezdeni. A könyvvizsgálatnak nem csak a tervezését, hanem a végzését is megkönnyíti, ha a bizonylatokat, az ügyleteket nem csak egy oldalról, a "végállomáson", a könyvelésben látjuk, hanem az ügylet indításától a lebonyolításon keresztül a teljes folyamatot végigkövetjük és megismerjük. A folyamatok ismerete számos új vizsgálati szempontot vethet fel, és segít a könyvvizsgálat során tapasztaltak helyes megítélésében.

Célunk a következök megismerése, megértése és dokumentálása:

Melyek a fontosabb beszerzési, termelési, értékesítési, pénzügyi folyamatok?

Ki, hogyan indítja a föbb ügyleteket, tranzakciókat?

Ennek során milyen bizonylatok keletkeznek?

A bizonylatokat ki és hogyan ellenörzi?

Hogyan kerülnek a bizonylatok a könyvelésbe, ott hogyan ellenörzik, dolgozzák fel öket?

A könyvvizsgáló a munkája során felhasználja a számvitelt alátámasztó számítógépes információs rendszer által készített jelentéseket, listákat, ezért célszerü képet alkotnia arról, hogy biztonsággal támaszkodhat-e a számítástechnikai rendszerre és programokra.

A programot az elsö és a folyamatosan végzett könyvvizsgálatoknál is az évközi vizsgálat keretében kell elvégezni és dokumentálni. A dokumentációnak tartalmaznia kell a folyamathoz tartozó fontosabb bizonylatokat, annak leírását, hogy azok hogyan keletkeznek, a keletkezés helyétöl a könyvelésbe való eljutásig milyen állomásokon mennek keresztül, és ott milyen munkafolyamatokat, ellenörzéseket végeznek el velük.

A számviteli információs rendszer megismerése során a könyvvizsgálónak véleményt kell alkotni annak ellenörzöttségéröl és biztonságos müködéséröl, valamint javaslatokat kell tenni az ellenörzés javítására, a hatékonyság növelésére. Ezeket a javaslatokat a vizsgálatról készült emlékeztetöben, valamint a fontosabbakat a vezetöi levélben kell az ügyvezetéssel közölni.

A számviteli rendszer felmérésének szempontjai

|

|

Kérdések |

Megvizsgálva (jelölés "x") |

Megjegyzés |

||

|

|

|

igen |

nem |

n/a |

|

|

1. |

Számviteli szabályzatok megléte, helyessége, aktualitása |

|

|

|

|

|

|

Szabályzatokkal azonos gyakorlat megléte |

|

|

|

|

|

|

Számlatükör megfelelösége |

|

|

|

|

|

|

Alternatív megoldások alkalmazásának választásából adódó következtetések megfogalmazása |

|

|

|

|

|

2. |

Számviteli-elszámolási folyamatok szervezési megoldása |

|

|

|

|

|

|

Számviteli feladatok szervezeti és személyi megosztásának megítélése |

|

|

|

|

|

|

Nem számviteli dolgozók felkészültsége, számviteli adatszolgáltatásuk megfelelösége |

|

|

|

|

|

|

Számviteli dolgozók felkészültsége, számviteli adatszolgáltatásuk megfelelösége |

|

|

|

|

|

|

Számviteli bizonylatok definiáltsága, zártsága |

|

|

|

|

|

|

Számviteli bizonylatáramlás szervezettsége, zártsága, teljeskörüsége |

|

|

|

|

|

|

Hibafeltárás, hibakijavítás, helyesbítések technikája, dokumentáltsága |

|

|

|

|

|

|

Analitikus nyilvántartások szervezettsége, rendezettsége |

|

|

|

|

|

|

Analitikák zártsága, teljeskörüsége, az állapot fizikai igazolása |

|

|

|

|

|

|

Analitikai folyamatok feldolgozásának megfelelösége |

|

|

|

|

|

|

Analitikák és fökönyvi állapotok egyeztetése, eltérések rendezettsége |

|

|

|

|

|

|

Analitikai zárások, leltározás szervezése, rendezése |

|

|

|

|

|

|

Analitikus helyesbítések érvényesítése fökönyvi hatások miatt |

|

|

|

|

|

4. |

Fökönyvi elszámolások szervezettsége, rendezettsége |

|

|

|

|

|

|

Fökönyv zártsága, teljeskörüsége, az állapot fizikai igazolása |

|

|

|

|

|

|

Fökönyvi folyamatok feldolgozásának megfelelösége |

|

|

|

|

|

|

Fökönyvi és analitikai állapotok egyeztetése, eltérések rendezettsége |

|

|

|

|

|

|

Fökönyvi zárások, leltározás szervezése, rendezése |

|

|

|

|

|

|

Fökönyvi helyesbítések érvényesítése |

|

|

|

|

|

|

Fökönyvi adatokból levonható információk képzése |

|

|

|

|

|

5. |

Kézi feldolgozástechnikák minösítése |

|

|

|

|

|

|

Számítógépes feldolgozási technikák minösítése |

|

|

|

|

Kiegészítö megjegyzések

Készítette:

Dátum:

Vállalkozás megnevezése:

2. A lényegesség meghatározása

2.1. A tervezett lényegesség

A tervezett lényegességet a vizsgálat tervezésekor számítjuk ki.

A tervezett lényegesség meghatározásának céljai:

A vizsgálat megtervezésekor orientálja a könyvvizsgálót a vizsgálat súlypontjainak a kijelölésében.

A vizsgálat végzése során segítséget ad a vizsgálat terjedelmének megállapításában, valamint az egyedileg vizsgálandó legkisebb tételek nagyságrendjének meghatározásában.

A tervezett lényegesség számításához olyan viszonyítási alapokat használunk, amelyek jól jellemzik a társaság nagyságrendjét, és melyek az évek közötti összehasonlításban viszonylag stabilak. Ilyen méröszámok a mérlegföösszeg és az árbevétel. A nyereség mint viszonyítási alap nem alkalmas abban az esetben, ha egyik évröl a másikra jelentösen változik, vagy ha a mértéke nagyon alacsony. A nyereség viszonyítási alapként történö használatával kapcsolatban az 1005-ös témaszámú állásfoglalás megállapítja, hogy a lényegesség becslése az adózás elötti eredmény százalékában helytelen eljárás lehet abban az esetben, ha az eredmény nagyon alacsony, mert ez indokolatlanul alacsony lényegességi szintet eredményezne, és szükségtelen mértékben megnöveli a könyvvizsgálati munkát. Ilyen esetekben a könyvvizsgáló viszonyíthatja a lényegességet az árbevételhez vagy a mérlegföösszeghez. A tervezett lényegesség lehet azonos a mérlegföösszeg vagy az árbevétel alapján számított alsó vagy felsö határral, lehet ezeknek az átlaga, vagy lehet a könyvvizsgáló saját belátása szerinti, a fenti irányszámok által kijelölt tartományon kívül esö érték. Az eltérés általában lefelé történhet, és a munkalapon indokolni kell.

A vizsgálat tervezésekor általában nem állnak rendelkezésre a szükséges tárgyévi adatok. Ezek hiányában, az elözö év lényegességéböl kiindulva, a tárgyévi várható változások figyelembevételével számolhatunk becsült (tervezett) lényegességet, vagy használhatjuk az elözö évek átlagából számított adatokat. (1005-ös témaszámú állásfoglalás, 4 pont).

A tervezett lényegességgel együtt számítjuk ki az ún. hibahatárt. A hibahatárt a vizsgálat terjedelmének a megállapításához használjuk. A vizsgálat terjedelmének tervezéséhez elegendö megállapítanunk, hogy a hibahatárt a tervezett lényegesség alapján becsléssel számítjuk ki, a hibahatár a tervezett lényegesség 50-75%-a. Az 50% nagyon konzervatív, rendkívül óvatos becslés, általában elfogadott a 75%-os mérték. Ha a tervezett lényegesség mértéke például 1000, akkor a becsült hibahatár 750.

2.2. A vizsgálat befejezésekor számított lényegesség

A vizsgálat befejezésekor a lényegességet ismételten kiszámítjuk. Ebben a számításban az általunk szükségesnek tartott és az ügyfél által elfogadott módosítások utáni végleges adatokat vesszük figyelembe, amelyek nagymértékben eltérhetnek a tervezett adatoktól. Nem kötelezö, hogy ugyanazt a mértéket vegyük figyelembe, mint a tervezéskor, mert más a lényegesség kiszámításának a célja. A tervezéskor a lényegesség tervezési segédeszközként szolgál a kockázatelemzéshez, a kritikus és a jelentös vizsgálati területek kijelöléséhez és a vizsgálat terjedelmének a megállapításához.

A tényadatokból számított lényegességet arra használjuk, hogy ha vannak feltárt, de javítatlan, hibás állítások, akkor megítéljük, hogy ezekkel együtt a beszámolót elfogadhatjuk-e, vagy sem. Nem biztos, hogy a beszámoló minden része azonos megítélés alá esik, és mindegyikre ugyanazt a lényegességi mértéket kell alkalmaznunk. Lehetséges, hogy a saját töke szempontjából más számít lényegesnek, mint a készleteknél vagy a vevöknél, és az eredmények értékelésekor ezt figyelembe kell venni. Fontos, hogy az egyedi hibás állításokat nem a teljes lényegességhez kell viszonyítani, mert az a beszámoló egészére vonatkozik, hanem a feltárt, de javítatlan hibás állítások összességével kell a lényegességet szembeállítani.

Megjegyezzük, hogy a gyakorlati tapasztalatok alapján a kisvállalkozások könyvvizsgálatában elvétve adódik olyan helyzet, amikor a megbízó ne végezné el a könyvvizsgáló által javasolt módosításokat, így a lényegesség ilyen irányú alkalmazására a kisvállalkozások könyvvizsgálatában ritkán kerül sor.

2. Nagyságrendjüktöl függetlenül lényeges tételek

A hibás állítások megítélésekor figyelembe kell venni, hogy vannak nagyságrendjüktöl függetlenül lényeges tételek. Ilyenek például a következö elemek:

A saját töke elemei. Bármekkora lehet a tétel, ha miatta:

elöjel változik, vagy módosul az irányzat;

a nyereség veszteségbe fordul, vagy fordítva;

a pozitív saját töke negatívra változik, vagy fordítva;

az osztaléknak nem marad fedezete;

a hitelszerzödésben meghatározott készletszintet vagy egyéb feltételeket nem teljesít a társaság;

egy fontos mutató (likviditás, saját töke aránya stb.) jelentösen változik.

A jogszabályok megsértéséröl való beszámolás elmulasztása, ha valószínüsíthetö, hogy a jogszabályi elöírások következetes betartása lényegesen csökkentené a müködöképességet (például környezetvédelmi elöírások és határozatok nem teljesítése, környezetvédelmi beruházások elmulasztása).

A számviteli politika változásának bemutatása a kiegészítö mellékletben, ha az lényegesen befolyásolja a jövöbeli eredményeket.

A tétel közzétételét a törvények elöírják.

Komolyabb hiba vagy csalás gyanúja merült fel.

A fenti tételeket azok mértékétöl függetlenül lényegesnek kell tekinteni. A hibás állítást vagy ki kell javíttatni, vagy minösített véleményt kell adni (korlátozást, ellenvéleményt vagy a véleménynyilvánítás visszautasítását tartalmazó véleményt, záradékot) az egyéb körülményektöl függöen.

2.4. Az eredendö kockázat becslése

Az eredendö kockázat értelmezhetö a beszámoló egészére, a társaságra vonatkoztatva és a beszámoló egyes részeire, mérlegsorokra, számlacsoportokra, egyes fökönyvi számlákra, tranzakciókra vonatkoztatva.

A könyvvizsgáló a társaságok eredendö kockázatát becsléssel határozza meg a cég ismerete és saját szakmai tapasztalatai alapján. Az ítéletalkotáshoz figyelembe vehetö kockázati tényezöket foglaltuk össze a 400-as témaszámú standard alapján az "R4/TÁ Szempontok a társaság eredendö kockázatának becsléséhez" munkalapon.

A legfontosabbnak tartott kockázati tényezöket most csak jelzésszerüen soroljuk fel:

1. A vezetés tisztessége, hozzáértése, a társaságra való befolyásának mértéke. (A vezetés tendenciózusan adóelkerülésre törekszik, agresszív - a kockázatokat figyelmen kívül hagyó - vezetöi stílus, új, a helyi viszonyokat nem ismerö, tapasztalatlan vezetés müködik stb.)

2. A beszámoló készítöinek hozzáértésével kapcsolatos fenntartások. (Tapasztalatlanság, hiányzó ismeretek, lemaradás a változások követésében, létszámhiány miatti túlzott leterhelés, kommunikációs problémák stb.)

A folyamatos müködést veszélyeztetö pénzügyi helyzet. (Jelentös a hitelállomány, melyet meghatározott feltételekkel nyújtanak, hirtelen piacvesztés miatt finanszírozási problémák lépnek fel, a saját töke aránya a Gt.-ben meghatározott szint alá kerül stb.)

4. A tevékenyég jellegéböl fakadó speciális kockázati tényezök. (Gyors müszaki avulásnak vagy divatváltozásnak kitett termékek, bonyolult tökeszerkezet, nagy a kapcsolt vállalkozások szerepe a tevékenységben, sok a telephely, új tulajdonos vette át a céget, az anyavállalat csödhelyzetben van stb.)

5. Általános gazdasági helyzetböl, iparági helyzetböl adódó speciális kockázati elemek. (Az iparágban lassul a fejlödés, hirtelen keresletcsökkenés következik be, az alkalmazott technológia hirtelen változás elött áll stb.)

6. Kapcsolt vállalkozások miatti kockázat, túlzott befolyás. (Az anyavállalat önkényes, indokolatlan, alátámasztás nélküli gazdasági tranzakciókat hajt végre.)

A munkalapon felsorolt tényezök különbözö súlyúak egy adott társaságra nézve, ezért a végsö minösítés a könyvvizsgáló szubjektív ítéletalkotásától függ.

A társaság eredendö kockázatát alacsony (A), közepes (K) vagy magas (M) szintünek lehet minösíteni. A könyvvizsgálónak a minösítést dokumentálnia kell.

Az egyes számlacsoportok, fökönyvi számlák, tranzakciók eredendö kockázatát befolyásoló tényezök:

A kockázatelemzés egy számszerüsíthetö módszer alapján történik, a mérlegtételek eredendö kockázatának becslésére. Általában az a célszerü, ha egy-egy sorba a kockázat megítélése szempontjából viszonylag homogén fejezetek, mérlegsorok, számlaegyenlegek kerülnek. Megbontjuk a mérlegsort, ha az a kockázat megítélése szempontjából egymástól lényegesen eltérö elemeket tartalmaz, vagy ha a mérlegsoron belül egy számla vagy számlacsoport kiugróan magas értéket képvisel.

Ezt követöen megvizsgáljuk a fenti szempontok érvényesülését az adott mérlegsorra, tételre. Az egyes tényezök súlya vizsgálati területenként, mérlegsoronként eltérö lehet, amelyeket a könyvvizsgáló 1-3 ponttal értékelhet. A mérlegsor eredendö kockázatának minösítését az összesített pontszám adja. Gyakorlati tapasztalatok alapján, ha a mérlegtételnél két kockázati tényezö merül fel, és mindkettö 3-as súlyossági minösítést kap, akkor már magas eredendö kockázatról beszélünk.

Az eredendö kockázat minösítése javaslatunk szerint

0-3 pont között alacsony, A

3-6 pont között közepes, K

6 pont felett magas, M

Például a készletek mérlegsornál a könyvvizsgáló három kockázati tényezöre vonatkozóan tesz megállapítást:

Az elözö évben hibákat állapított meg a könyvvizsgáló, a hibát közepesnek értékeli, ezért a tényezö súlya 2-es.

A készleteket a termékjellegénél fogva (zokni) csalásra fogékonynak ítéli, és a legmagasabb súlyt, a 3-ast adja.

A készletek értékét csak összetett számításokkal lehet alátámasztani, és ennek bonyolultságát 3-as súllyal értékeli.

A mérlegtétel összesített pontszáma 8, az eredendö kockázata pedig magas lesz.

Az Audit Service Kft.-nél alkalmazott kockázatbecslési folyamat

Forrás: Az Audit Service Kft. Budapest, az Audit

Service Standard CD-n, mely a Dr. Bíró

Tibor, Fridrich Péter, Guzmics Zsuzsanna, Horányi Márton, Kresalek Péter,

Forrás: Matukovocs Gábor, Mitró Magdolna, dr. Serényi Iván A vállalkozások és a könyvvizsgálat" c. könyv KJK Kerszöv Kiadó

2003-as könyvének melléklete.

Forrás: Az Audit Service Kft. Budapest, az Audit

Service Standard CD-n, mely a Dr. Bíró

Tibor, Fridrich Péter, Guzmics Zsuzsanna, Horányi Márton, Kresalek Péter,

Forrás: Matukovocs Gábor, Mitró Magdolna, dr. Serényi Iván A vállalkozások és a könyvvizsgálat" c. könyv KJK Kerszöv Kiadó

2003-as könyvének melléklete.

2.5. A könyvvizsgálati területek közötti súlypontozás

A súlypontozás nem más, mint az egyes tételeknek a könyvvizsgálati célok jelentöség szerinti csoportosítása. Összefoglalóan tartalmazza az eredendö kockázat minösítését a társaság szintjén (a példában "K"), az ellenörzési kockázatot (a példában, mivel kisvállalkozás, "M"), valamint a súlyozáshoz szükséges tényezöket:

Az egyes mérlegsorok összegét és részarányát a mérlegföösszegen belül a lényegesség megítélése érdekében;

az egyes könyvvizsgálati területek eredendö kockázatának minösítését ("A", vagy "K", vagy "M").

A könyvvizsgáló mindezekre a tényezökre figyelve állapítja meg az egyes könyvvizsgálati területek jelentöségét, hozzátéve saját tapasztalatát, szakmai megítélését.

A könyvvizsgálati terület lehet:

kritikus (KR);

jelentös (J);

közepesen jelentös (KJ)

alacsony jelentöségü (AJ).

A súlypontozásnál figyelembe kell venni a tétel, vizsgálati terület eredendö kockázatát, valamint a lényegességét. A cél az, hogy kijelöljük azt az egy-két legfontosabb könyvvizsgálati területet, melyek eredendö kockázata a legmagasabb, és amelyek számszerü súlyukat tekintve is lényegesek. Ezek lesznek a kritikus könyvvizsgálati területek. Reálisan nem tudunk sokszámú kritikus könyvvizsgálati területet kijelölni. Ezek mellett meg kell különböztetnünk a jelentös, közepesen jelentös és az alacsony jelentöségü könyvvizsgálati területeket. A tervezés célja pontosan az, hogy a könyvvizsgáló a vizsgálatra fordítható idejét az egyes területek fontosságának, kockázatának függvényében optimálisan ossza fel.

A könyvvizsgálati célok közötti súlypontozás kis- és nagyvállalkozások esetében egyaránt kötelezö.

Az ügyfélnek kiküldendö anyagok

A könyvvizsgálat megfelelö elökészítéséhez összeállítottuk azoknak a dokumentumoknak és táblázatoknak a listáját, melyeket az ügyfeleknek az évközi vizsgálat alkalmával átadunk vagy postán megküldünk. Az ügyfélnek kiküldendö, a könyvvizsgálatot elökészítö anyag célja, hogy egyértelmüen az ügyfél tudomására hozzuk, mit várunk töle a vizsgálat kezdetére.

A kiküldendö anyagok:

Az éves könyvvizsgálati munkához kért információs anyagok és dokumentumok jegyzéke. Tartalmazza, hogy milyen dokumentumokat, könyvelési anyagokat kérünk összeállítani a vizsgálat kezdetére.

Jegyzökönyv a pénztár leltáráról. A fordulónapi pénztár leltáráról szóló jegyzökönyvet az ügyvezetö igazgatónak is alá kell írnia.